61 millions !

C’est le nombre de livret A actif en 2016.

Incontestablement la solution d'épargne préférée des Français.

Mais le taux d'intérêt est en baisse constante : 0,75% en 2017.

Pourtant les Français continuent de privilégier ce placement.

Existe-il une alternative crédible ?

Quel placement est capable de dépasser les 10% ?

Les taux d'intérêts au plus bas

Passons rapidement en revue les solutions d'épargne, dite classiques, privilégiés par les Français.

Le sacro-saint livret A - plafonné à 22 950 euros - est détenu par 61 millions de français.

Le LDD (Livret de Développement Durable) rassemble une épargne totale dépassant les 100 milliards d'euros en avril 2014.

Les taux d'intérêt de ces placements sont décidés par le gouvernement.

Celui-ci fixe les taux suivant des modes de calculs complexes.

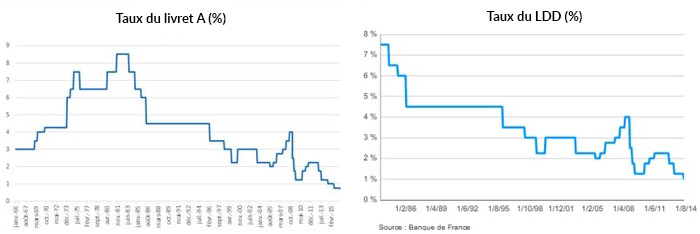

Evolution des intérêts du livret A et du LDD sur 30 ans :

Le constat est sans appel : une baisse constante et qui s’inscrit dans le temps…

2017 ne devrait pas déroger à la règle.

Malgré la croyance populaire, l'argent déposé sur ces placements est :

- un argent qui dort

- et qui rapporte très peu

Etude de cas

Bob épargne 100 euros par mois sur son salaire, soit une épargne annuelle de 1200 euros qu'il dépose sur un livret A.

Le taux d’intérêt fixé à 0,75%, ce placement lui a rapporté 9 euros seulement sur l'année 2016 !

Autant mettre une valise de billets sous son matelas…

Les solutions classiques d'épargne (gérées par le gouvernement) sont peu rentables

L'immobilier est de loin un meilleur placement

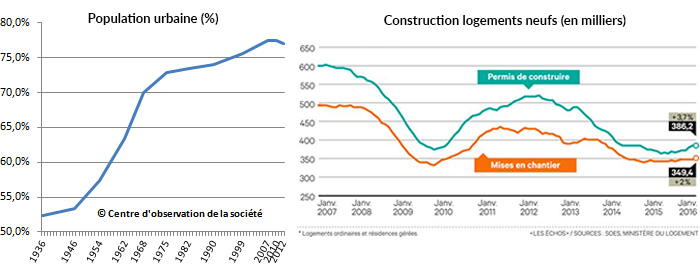

Depuis 1930 la population française se regroupe dans les grandes villes.

Cette évolution démographique peut se traduire principalement par :

- L’emploi proposé par les pôles économiques

- Le confort de profiter des infrastructures (alimentation, hôpitaux, administration…)

- Les grandes écoles et universités qui attirent les étudiants

L’augmentation de la population en zone urbaine et le ralentissement de nouveaux logements créé un sérieux déséquilibre.

Chaque personne ou chaque foyer a besoin d’un toit sur sa tête et cette évidence est un véritable défi à relever pour l’Etat et les collectivités locales.

Certaines grandes villes et régions souffrent plus particulièrement de ce déséquilibre et offrent donc un terrain favorable à un investissement immobilier intelligent :

- La demande de logement assure un taux d’occupation élevé

- Le déséquilibre entre l’offre et la demande tend à faire grimper les prix de l’immobilier

- La hausse du coût de la vie empêche une partie de la population d’accéder à la propriété et participe à la demande locative

Investir dans l’immobilier vous permet de faire fructifier votre argent bien plus rapidement et plus efficacement que les solutions d’épargne dites classiques :

C’est un puissant effet de levier pour agrandir votre patrimoine !

Etude de cas

Guillaume investit 10 000 euros pour acheter un appartement à 60 000 euros.

La banque lui prête les 50 000 euros manquant avec un crédit sur 20 ans.

L’appartement est bien localisé, se loue immédiatement et se valorise de 2% par an.

De plus le loyer couvre la totalité de la mensualité du crédit :

on dit que l’investissement de Guillaume s’autofinance.

Calcul du rendement annuel : prix du bien multiplié par valorisation, divisé par apport

(60 000 * 0,02) / 10 000 = 0,12 soit 12% par an

Qui de Bob ou Guillaume réalise le meilleur placement ?

Depuis toujours l'immobilier est un excellent placement financier

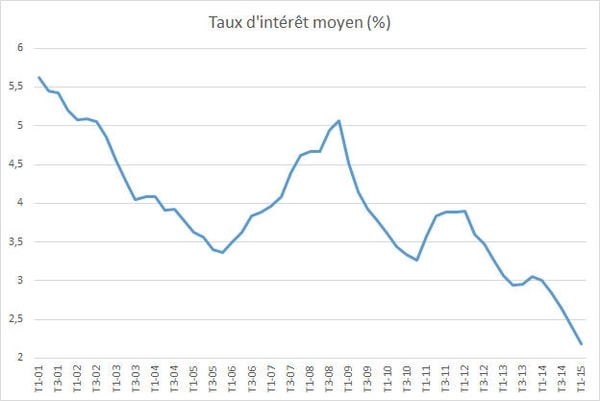

Profitons des taux bas

Depuis quelques années les taux d'emprunt sont bas et permettent de bénéficier de crédits à bas coût.

Pour info, c'est la banque centrale qui fixe les taux directeurs.

Son but : booster l'inflation en inondant les banques de liquidités (comprendra qui pourra).

Cette opportunité d'emprunter à bas coût représente un avantage considérable pour réussir votre investissement locatif : la création d'un cash-flow positif !

Etude de cas

Empreint de 100 000 euros sur 20 ans en Rhône-Alpes :

2008 : taux moyen hors assurance 5% soit 660 euros de mensualités pour un coût global de 58 389 euros

2016 : taux hors assurance 1.45% soit 487 euros de mensualités pour un coût total de 16 918 euros

Soit un écart de plus de 40 000 euros pour la même somme empruntée !

Consultez l'excellent meilleurstaux.com pour visualiser les taux d'emprunt du moment.

C'est le moment de profiter des taux d'intérêt extrêmement bas

NB : il existe d'autres placements financiers (bourse, assurance vie...) qui vous permettent largement de dépasser la rentabilité des placements classiques (livret A, LDD). Du fait de mon manque de connaissances actuel de ces contrats, nous n'aborderons pas dans cet article leur fonctionnement et subtilité.

Cet article est le premier d'une longue série dédiée à l'investissement locatif pour les débutants !

Indiquez-moi votre adresse email pour recevoir un gratuitement le prochain article :

Nouveau ! Recevez cet article pour le relire plus tard :

je déteste les spams comme vous :

votre email ne sera ni cédé ni vendu.

Dan le

Le rendement ne vient pas seul. Tout investissement rentable est risqué, et plus le rendement est élevé, plus le risque l'est aussi.

Comparer le taux du livret A et le taux de rendement espéré d'un investissement immobilier n'a pas de sens. Ce sont 2 objectifs différents. L'un est pour du court terme, l'autre pour du long terme. L'un est garanti et quasiment sans risque, l'autre comporte des risques réels dont il faut tenir compte et savoir maîtriser