On a tous passé de nombreuses années à l'école.

Hélas aucun prof ne nous a appris (hors cursus spécialisé) :

- Les bases de la finance du quotidien (impôts, banques, fiche de paie...)

- Comment piloter un bugdet (dépenses, revenus, découvert...)

Et pourtant il est essentiel de maitriser certains aspects avant d'investir.

Dans cet article nous allons aborder un des principes d'enrichissement ou d'appauvrissement les plus élémentaires :

La différence entre un ACTIF et un PASSIF.

Vous ne le savez peut-être pas encore : votre patrimoine est constitué de ces deux éléments.

Comment se porte votre budget ?

Voici deux règles de base que vous devez connaître pour bien gérer votre pouvoir d'achat.

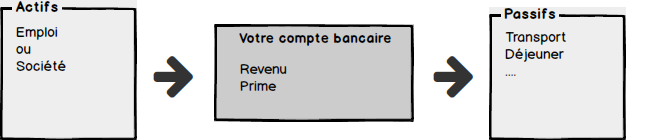

Un actif est une source de revenu qui rapporte de l'argent immédiatement :

- Votre emploi

- Votre société

- L’immobilier (s’il génère un revenu)

- La bourse

- Livrets d'épargnes (consultez l'article sur la baisse du taux d'intérêt du livret A)

A contrario un passif est un élément de votre patrimoine qui créé une depense et donc vous coûte de l'argent.

Les passifs les plus répandus sont :

- Le logement

- Les impôts : revenus, locaux...

- Prêts à la consommation

- Vie quotidienne

Pour résumer, gardez en tête ceci :

- Un actif ajoute de l’argent sur votre compte bancaire

- Un passif retire de l’argent de votre compte bancaire

Réalisez votre audit financier en 2 minutes

Imprimez votre dernier relevé de banque et parcourez les opérations ligne par ligne.

Surlignez vos plus gros passifs.

Jouez le jeux et prenez le temps de faire ce rapide bilan.

En effet il est très important de comprendre cette notion d'actif / passif pour apprendre à gérer au mieux vos finances.

Mon passif préféré : un véhicule neuf à crédit

Pourquoi une voiture est un passif ?

- Un véhicule perd de la valeur dans le temps

- Et génère des dépenses récurrentes : assurance, essence, entretien, réparations diverses...

Pourtant nous avons tous besoin d'être véhiculé.

En effet, votre voiture est probablement indispensable pour rejoindre votre lieux de travail.

Mais il existe plusieurs façons de choisir son véhicule.

Le saviez-vous ? 70% des voitures neuves sont financées avec un crédit à la consommation.

Cette situation va lourdement impacter votre budget :

- Une voiture neuve coûte plus cher à l'achat

- La mensualité du crédit est une dépense sur la durée

- Vous payez des intérêts qui viennent s'ajouter au coût initial de l'achat

- Et le pire dans tout ça : votre voiture neuve perd énormément de valeur, et ce dès la 1ère année

L'accumulation de ces dépenses est un formidable moyen de plomber l'équilibre de votre budget.

Mon conseil : choisissez votre véhicule selon votre budget et votre besoin !

Acheter un véhicule d'occasion adapté à votre mode de vie vous permettra de garder ce passif sous contrôle.

Un véritable actif : votre travail

Votre emploi ou activité professionnelle vous apporte un revenu.

Celui-ci vient donc remplir votre compte bancaire tous les mois :

Comme tout actif, votre travail créé également des dépenses : coût des transports, déjeuner…

Mais celles-ci sont sensées être largement inférieures à vos revenus.

Le principe même d'un actif est que ses revenus sont supérieurs aux dépenses qu'il génère.

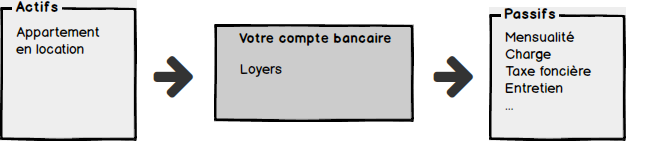

Comment créer un actif immobilier ?

Sujet principal de ce blog, la mise en location d'un appartement peut s’écrire d’un point de vue comptable :

- Le loyer est une source de revenus

- Les mensualités du prêt, la taxe foncière et l’entretien sont des postes de dépenses

Un appartement peut devenir un puissant actif seulement s'il s'autofinance :

Le loyer versé par le locataire est supérieur aux dépenses (mensualité du prêt, charges, entretien…).

On appelle cette opération un cash-flow positif.

Dans un tel schéma : l’appartement ne vous coûte rien et prend de la valeur dans le temps !

Vous y voyez plus clair ?

Vous avez désormais les cartes en main pour améliorer et prendre soin de votre budget.

S'il vous plaît, prenez le temps de mesurer la réelle nécessité d'un passif avant de l'acheter.

Mais n'oublions pas qu'il est important de se faire plaisir dans la vie :)

Comme vu précédement, imprimez votre dernier relevé bancaire et faîtes le ménage.

En supprimant quelques lignes bien choisies, vous pouvez dès le moins prochain réaliser des économies qui pourront vous servir pour acheter un actif.

Le pote relou

On a tous quelqu'un autour de nous qui nous répète sans arrêt que la vie est trop chère ou que son salaire n'est pas assez élevé.

Pourtant en y regardant de plus près, cette catégorie de la population cumule souvent un nombre incroyable de passifs qui plombe leur budget !

Deux règles d'or et plus

Vous devez investir uniquement dans les produits :

- Qui prendront de la valeur dans le temps

- Et génère de la richesse et des revenus

Interdissez-vous d'acheter à crédit un objet qui perd de la valeur dans le futur.

Bonus la troisième règle d'or : dans la mesure du possible achetez vos passifs comptant.

C'est la méthode la plus efficace pour ne pas vivre au-dessus de ses moyens.

Votre objectif est d'augmenter vos actifs, tout en diminuant vos passifs et ce tout au long de votre vie !

Nouveau ! Recevez cet article pour le relire plus tard :

je déteste les spams comme vous :

votre email ne sera ni cédé ni vendu.